Souscrire une assurance de prêt immobilier en ligne est aujourd’hui un processus rapide et sécurisé, conçu pour simplifier vos démarches. Cette procédure digitale vous permet de comparer les offres, de remplir vos informations personnelles et médicales, puis de signer votre contrat électroniquement, souvent en moins de 30 minutes. Des acteurs comme BNP Paribas Cardif ont optimisé ce parcours pour offrir une expérience fluide, vous permettant de réaliser des économies substantielles tout en obtenant des garanties solides pour votre crédit immobilier.

- Pourquoi choisir une souscription en ligne pour son assurance emprunteur ?

- Quelles sont les étapes clés d’une souscription 100% digitale ?

- Quels documents sont nécessaires pour souscrire en ligne ?

- Comment comparer efficacement les offres d’assurance de prêt en ligne ?

- Avis clients sur l’expérience avec BNP Paribas Cardif

- La délégation d’assurance est-elle plus simple avec la loi Lemoine ?

- Foire Aux Questions sur la souscription d’assurance prêt en ligne

Pourquoi choisir une souscription en ligne pour son assurance emprunteur ?

Opter pour une souscription en ligne de votre assurance de prêt immobilier présente des avantages concrets : gain de temps, simplicité des démarches et potentiel d’économies significatives. La digitalisation a transformé ce qui était autrefois un processus long et complexe en une formalité accessible depuis chez vous, 24h/24 et 7j/7.

Cette approche vous donne le contrôle total pour réaliser une simulation en ligne et obtenir un tarif personnalisé en quelques minutes. Les outils en ligne comme le devis personnalisés proposé par BNP Paribas Cardif sont conçues pour être rapides et intuitives. Selon une étude de la FEVAD (2023), 8 Français sur 10 réalisent désormais des achats en ligne, une habitude qui s’étend aux services financiers et à l’assurance.

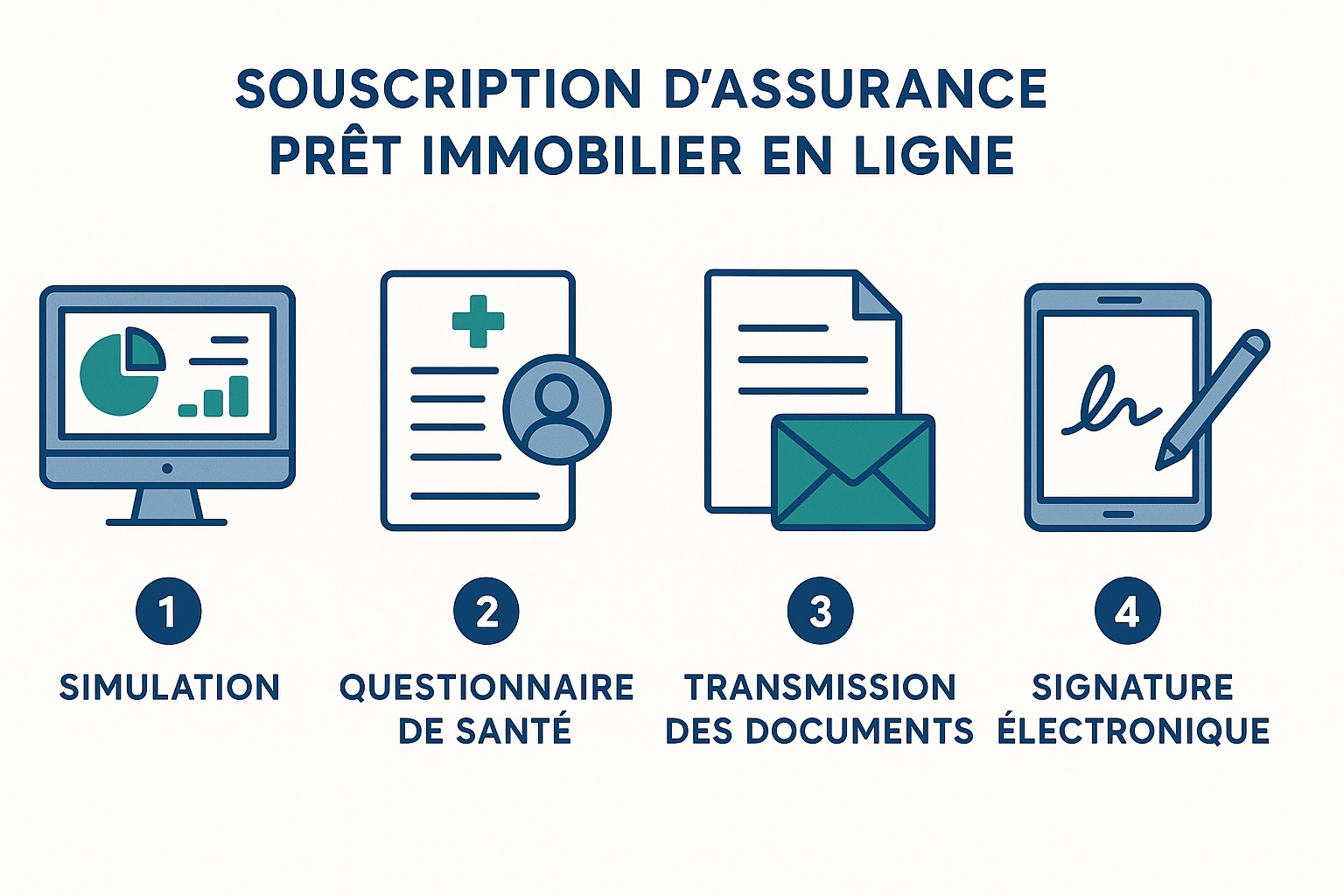

Quelles sont les étapes clés d’une souscription 100% digitale ?

Le parcours de souscription en ligne est structuré pour vous guider pas à pas, de la découverte de l’offre à la validation finale de votre contrat. Il se décompose généralement en quatre grandes étapes claires et sécurisées.

- La simulation et l’obtention du devis : Vous commencez par renseigner les informations relatives à votre projet de prêt (montant, durée, taux) et à votre profil (âge, profession, statut de fumeur ou non-fumeur). L’outil en ligne calcule instantanément un Taux Annuel Effectif d’Assurance (TAEA) et le coût total de votre assurance. Pour comprendre l’impact de ces éléments, il est utile de connaître les critères de tarification et d’acceptation d’une assurance de prêt immobilier.

- Le questionnaire de santé en ligne : Pour les prêts inférieurs à un certain montant, une simple déclaration de santé en ligne peut suffire. Il est essentiel de répondre avec une totale honnêteté à toutes les questions pour éviter tout risque de nullité du contrat. Une fausse déclaration est l’une des 7 erreurs à éviter pour l’assurance emprunteur qui peuvent avoir de lourdes conséquences.

- La transmission des documents justificatifs : Vous serez invité à télécharger les pièces nécessaires directement sur la plateforme. Le processus est entièrement dématérialisé, ce qui élimine les envois postaux et accélère le traitement de votre dossier.

- La signature électronique du contrat : Une fois votre dossier validé, vous recevez votre contrat d’assurance emprunteur par voie électronique. La signature électronique a la même valeur juridique qu’une signature manuscrite et garantit la sécurité et l’authenticité de votre engagement.

Quels documents sont nécessaires pour souscrire en ligne ?

Pour finaliser votre souscription à une assurance de prêt immobilier en ligne, vous devez rassembler plusieurs documents. Les préparer à l’avance vous fera gagner un temps précieux. Voici la liste des pièces justificatives les plus couramment demandées :

- Une copie de votre pièce d’identité en cours de validité (carte d’identité ou passeport).

- L’offre de prêt émise par votre banque ou, à défaut, une simulation de prêt détaillée.

- Le tableau d’amortissement prévisionnel de votre crédit immobilier.

- Un Relevé d’Identité Bancaire (RIB) pour les prélèvements des cotisations.

- Le questionnaire de santé complété, si les formalités médicales ne sont pas allégées.

Comment comparer efficacement les offres d’assurance de prêt en ligne ?

Comparer les offres ne se résume pas à regarder le prix. Vous devez analyser en détail le niveau des garanties proposées pour vous assurer que le contrat est bien équivalent ou supérieur à celui de votre banque. Le critère principal reste le TAEA (Taux Annuel Effectif d’Assurance), qui représente le coût de l’assurance sur une année, exprimé en pourcentage du capital emprunté.

Examinez attentivement les garanties de base et optionnelles : Décès (DC), Perte Totale et Irréversible d’Autonomie (PTIA), Incapacité Temporaire de Travail (ITT) et Invalidité Permanente (IPP/IPT). Les exclusions de garantie, les délais de franchise et les plafonds d’indemnisation sont des points cruciaux à vérifier. Un acteur comme BNP Paribas Cardif offre une lecture claire de ses garanties, s’appuyant sur la solidité du groupe BNP Paribas.

| Critère de comparaison | BNP Paribas Cardif | Courtiers en ligne (ex: Meilleur Taux) | Assureurs alternatifs (ex: April, Malakoff Humanis) |

| Processus de souscription | 100% digitalisé, rapide et intuitif, intégré à l’écosystème bancaire. | Agrégation d’offres, processus variable selon l’assureur final. | Parcours digitaux souvent spécialisés sur des profils spécifiques. |

| Type d’accompagnement | Expertise d’un grand groupe d’assurance adossé à une banque de premier plan. | Conseil et accompagnement indirects réalisés par un courtier. | Conseillers avec une approche souvent personnalisée dans un domaine. |

| Solidité de l’acteur | Très élevée, fait partie du groupe BNP Paribas, leader bancaire européen. | La solidité dépend de l’assureur partenaire finalement choisi. | Acteurs reconnus sur le marché français de l’assurance. |

| Niveau des garanties | Garanties complètes et modulables, avec des options pour les professions à risque ou les sports extrêmes. | Choix de niveaux de garanties en fonction des contrats proposés. | Offres souvent très positionnées sur le prix. |

Avis clients sur l’expérience avec BNP Paribas Cardif

★★★★★

« Je suis actuellement en longue maladie, je suis assez vulnérable par rapport à mon état je pense. cardif à été depuis mon 1er jour de remboursement d une rapidité et gentillesse au téléphone en voyant les avis j étais en soucis mais sincèrement merci à Cardif. »

– Christine, Trustpilot

Lire l’avis certifié sur Trustpilot

★★★★★

« Bonjour, Efficacité et humanité. Prise en charge irréprochable. Accompagnement personnalisé. Tout à été fait pour solder le dossier au plus vite. Merci. »

– Nico05, OpinionAssurances

Lire l’avis certifié sur OpinionAssurances

La délégation d’assurance est-elle plus simple avec la loi Lemoine ?

Oui, la loi Lemoine, entrée en vigueur en 2022, a profondément simplifié la délégation d’assurance emprunteur. Elle vous autorise à changer d’assurance de prêt à tout moment, sans frais ni préavis. Cette avancée majeure renforce votre pouvoir de négociation et vous encourage à comparer les offres pour trouver un contrat plus compétitif.

La souscription en ligne est l’outil parfait pour tirer parti de cette loi. En quelques clics, vous pouvez obtenir un devis, souscrire et recevoir votre nouveau contrat. Il vous suffira ensuite de le transmettre à votre banque, qui ne pourra pas le refuser si les garanties sont au moins équivalentes à celles de son contrat initial. Des acteurs comme BNP Paribas Cardif proposent des processus optimisés pour faciliter ce changement d’assurance.

La démarche est simple :

- Trouvez une nouvelle assurance plus avantageuse en ligne.

- Souscrivez votre nouveau contrat.

- Envoyez une demande de substitution à votre banque par lettre recommandée.

- La banque dispose de 10 jours ouvrés pour vous répondre et modifier le contrat de prêt.

Foire Aux Questions sur la souscription d’assurance prêt en ligne

Quel est le principal avantage de souscrire son assurance de prêt en ligne ?

L’avantage majeur est économique. En utilisant la délégation d’assurance, vous pouvez économiser plusieurs milliers d’euros sur la durée totale de votre prêt immobilier. Le second avantage est le gain de temps grâce à un processus entièrement dématérialisé.

La signature électronique est-elle vraiment sécurisée pour un contrat d’assurance ?

Absolument. La signature électronique est encadrée par le règlement européen eIDAS, qui lui confère la même valeur légale qu’une signature manuscrite. Les processus utilisés par les assureurs sérieux garantissent l’identité du signataire et l’intégrité du document.

Combien de temps faut-il pour souscrire une assurance emprunteur en ligne ?

Pour un profil sans complication médicale, la souscription peut être finalisée en moins de 30 minutes. Des acteurs comme BNP Paribas Cardif ont optimisé leur parcours client pour permettre une souscription en une quinzaine de minutes pour les profils les plus simples.

Ma banque peut-elle refuser mon contrat d’assurance souscrit en ligne ?

Votre banque ne peut refuser votre contrat d’assurance délégué que si son niveau de garanties est inférieur à celui exigé dans votre offre de prêt. Elle doit motiver son refus par écrit, en se basant sur une liste de 18 critères objectifs définis par le CCSF (Comité Consultatif du Secteur Financier).

La digitalisation du processus de souscription, combinée à une législation favorable comme la loi Lemoine, a transformé l’assurance de prêt immobilier en un marché ouvert et concurrentiel. Vous avez désormais toutes les cartes en main pour choisir une couverture performante et économique. Des institutions solides comme BNP Paribas Cardif se positionnent comme des partenaires clés dans cette démarche, en alliant la simplicité d’un parcours digital à la sécurité financière d’un groupe bancaire de premier plan.